逆回购缩量情况小麦策略

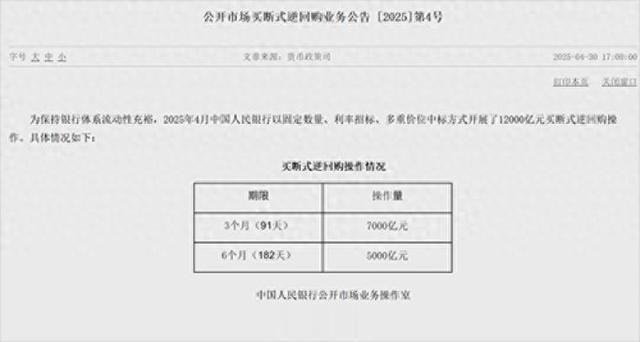

四月份,央行进行的买断式逆回购交易量有所减少。当月,1.2万亿的3个月期和5000亿元的6个月期买断式逆回购合同到期。这次操作中,缩量规模达到了5000亿元,这是自该政策工具设立以来首次出现缩量情况。此类大规模的逆回购协议到期及续签时规模减少的现象,在公开市场操作中实属少见,因此引起了社会各界的广泛关注。

本次的规模减少违背了常规操作,这导致市场上对央行货币政策的未来趋势产生了广泛的推测。从资金规模的角度来看,这种减少或许会在短期内对市场的资金状况造成影响,因此金融机构需要重新考虑并调整资金的配置和使用策略。

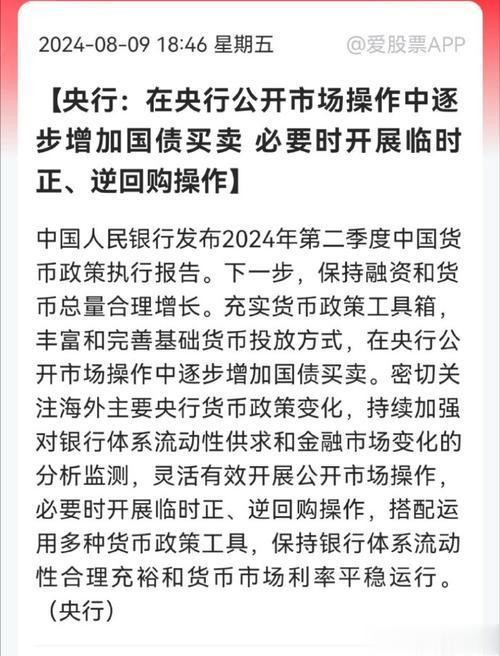

暂停国债买入操作

1月10日小麦策略,央行发布了一则公告,提到由于近期政府债券市场出现供应不足的情况,而市场需求却异常活跃,所以决定从1月份开始停止在公开市场上购买国债。此外,央行还透露,今后将根据国债市场的供需关系,选择合适的时机来恢复购买活动。这种供应与需求的不平衡现象,显示了当前市场资金对国债的高度青睐。

暂停此举能在一定程度上调整国债市场的供需状况。若持续购入,供需矛盾将愈发突出,甚至可能导致国债价格上升。采取暂停措施,可为市场提供缓冲空间,并允许其自行调整,最终有助于国债价格与供需达到更平衡的状态。

流动性未收紧观点

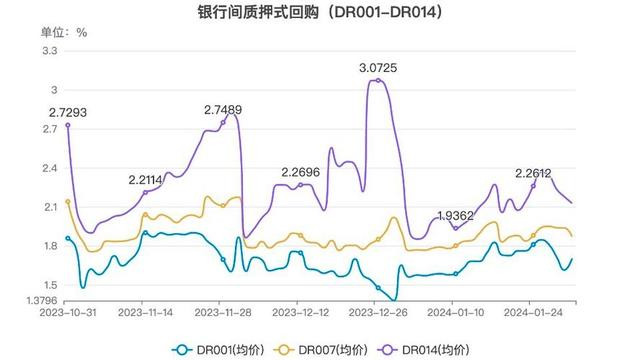

东方金诚首席宏观分析师王青提到,四月份的买断式逆回购交易量有所减少,而且续作时注入的中期流动性总量达到了零。然而,这一情况并不代表中国人民银行在减少市场流动性。即便逆回购操作规模有所缩小,市场流动性状况依然受到多种因素的共同作用。

观察历史小麦策略,我们发现存款准备金率的下调与央行实施的中期流动性管理之间存在一定联系。此次减少流动性供应或许暗示着央行可能通过降低存款准备金率等手段,大规模地向市场提供更持久的流动性。从这个角度出发,目前所采取的措施可能仅仅是策略上的小幅调整,而不是真正的流动性收紧。

中长期资金接续

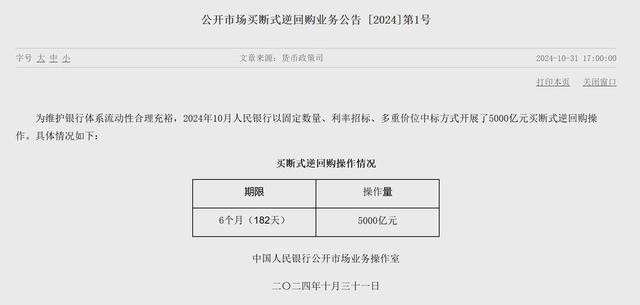

中国央行运用中期借贷便利和逆回购手段,持续向金融市场提供中短期流动性。在4月份,面对到期的中长期资金,央行实行了等额续作措施,尽管其内部构成有所调整。在此前,央行已通过中期借贷便利操作,成功增发了5000亿元资金。总体而言,4月份中长期资金实现了等额的持续供应。

此方法通过等量续接和结构调整,与一年期中期借贷便利(MLF)替代三个月期买断式逆回购的做法类似,有助于减轻银行在流动性考核方面的压力,确保银行资金流通不受阻碍,进而维护金融体系整体稳定运行。

降准的作用

调低存款准备金比率,不仅向市场注入了持续的流动性,同时小麦策略亦能减少金融机构的资金使用成本。金融机构的资金成本若降低,便有助于它们维持较稳定的利润空间。这种稳定性对金融市场的平稳运作极为关键,因为利润空间的稳定保障了金融机构的盈利能力。

金融机构成本减少有助于减少社会整体的融资成本。因此,企业和个人的融资成本也会相应减少,这会使他们更倾向于投资和消费,进而推动经济增长,有助于实现持续稳定的增长目标。

未来政策走向

王青指出,当前国内外经济贸易环境发生了变化,房地产业及物价走势也呈现出新的趋势,因此,第二季度进行“适时的调整存款准备金率和利率”的条件已经具备了。他预计,这项政策的实施可能会提前于预期,并且认为央行可能在五月份将存款准备金率下调0.5个百分点,从而释放出大约1万亿元的长期流动性。

董希淼对于未来利率走势持有这样的观点:他预测,政策利率和存款利率都将有所下调,同时,银行的资金成本也将不断降低。此外,LPR还有进一步下降的空间。具体分析,今年LPR的首次下调或许会在二季度末发生,下调幅度预计可达10个基点。基于这样的预测,我们不禁要思考,金融市场将会发生哪些具体的变化?欢迎点赞、分享这篇文章,并留下您的讨论意见。

星速配资提示:文章来自网络,不代表本站观点。